Monthly Macro Insights | Février 2023

" Une réouverture plus rapide que prévu de la Chine, conjuguée à l’atténuation de la crise énergétique en Europe, ont permis d’améliorer les perspectives de croissance mondiale. Parallèlement, les investisseurs restent convaincus de la fin prochaine de la campagne de resserrement monétaire dans un contexte de baisse de l’inflation mondiale, anticipant même une réduction des taux directeurs dès le second semestre 2023. Toutefois, l’incertitude entourant ce scénario idyllique reste élevée."

Les craintes de récession ont disparu...

Les statistiques de janvier portant sur la confiance des entreprises ont indiqué un début d’année positif pour le secteur des services chinois, soutenu par l’espoir que l’abandon de la politique “zéro Covid” se traduise par de nouvelles améliorations de l’activité économique. D’ailleurs, comparativement à sa projection d’octobre 2022, la prévision de croissance 2023 de la Chine publiée par le FMI le mois dernier a été révisée à la hausse de près d’un point de pourcentage pour atteindre 5,2 %. Toutefois, des interrogations subsistent quant à l’ampleur et la durabilité de cette reprise. D’après le consensus, elle sera robuste, alimentée par une demande refoulée et financée par un excès d’épargne.

Néanmoins, ce dernier n’est certainement pas réparti de manière égale, les ménages relativement aisés en ayant capté une grande part. Il est ainsi peu probable qu’ils puisent dans cette épargne de manière significative, leur propension à consommer étant à la fois stable et relativement faible. De plus, avec les incertitudes sur les perspectives mondiales, l’épargne de précaution pourrait demeurer élevée. L’économie chinoise reste également confrontée à plusieurs vents contraires structurels, tels que les défis démographiques et le marché immobilier.

En Europe, les prévisions sur le prix du gaz naturel ont été sensiblement revues à la baisse grâce des températures hivernales relativement douces et à des niveaux de stockage plus élevés que prévu, réduisant fortement le risque de rationnement forcé. Les perturbations des chaînes d’approvisionnement s’étant, en outre, atténuées, les entreprises sont devenues moins pessimistes. Ainsi, l’indice S&P Global de la confiance des entreprises en Zone euro en janvier a franchi le seuil neutre de 50, une première depuis juin dernier, renforçant l’espoir d’une amélioration dans les mois à venir.

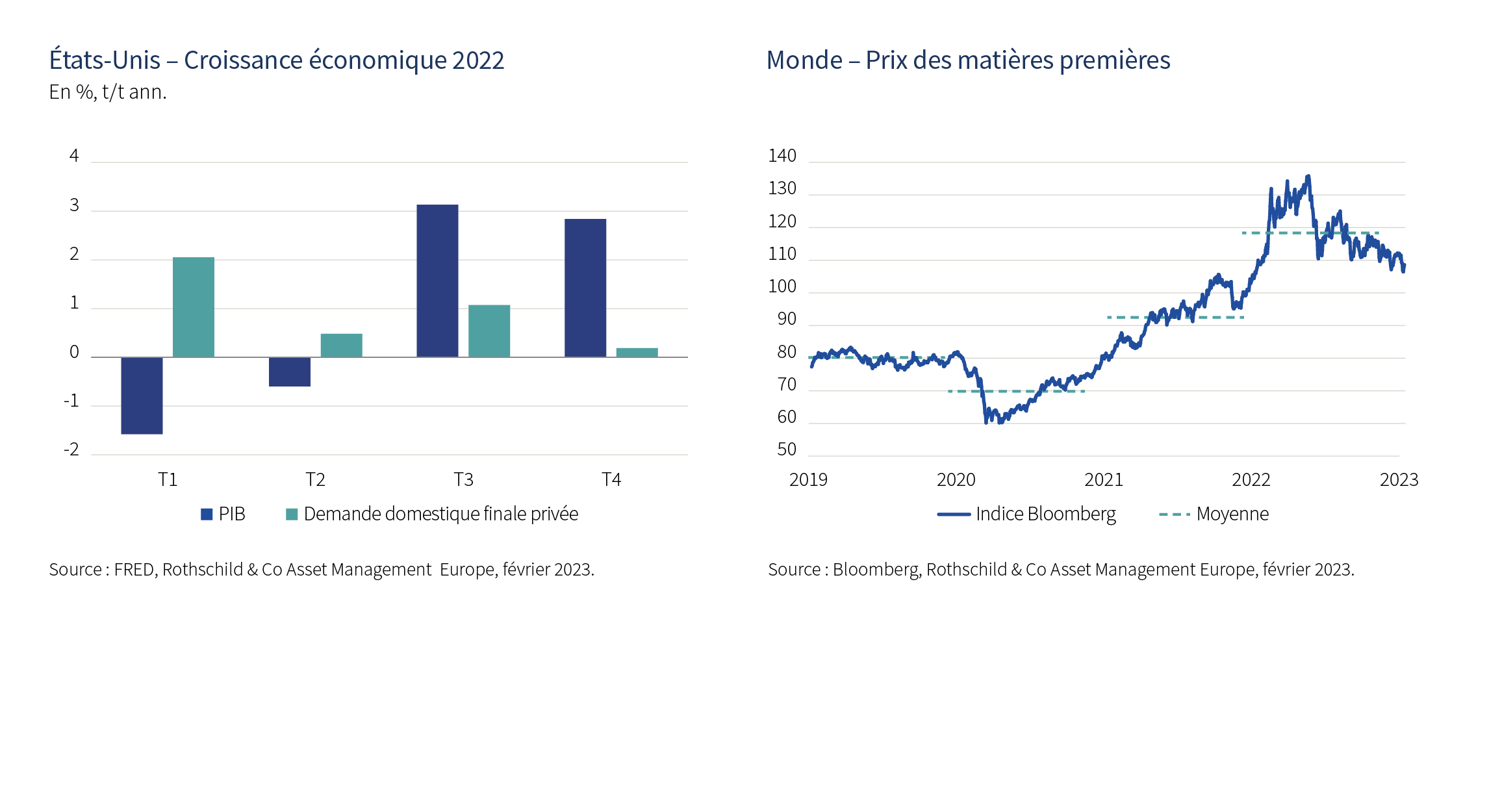

Cependant, alors que la réouverture de la Chine s’accélère et que les craintes de récession en Europe s’évaporent, la dynamique américaine s’essouffle plus fortement que prévu. Tandis que le PIB a progressé de 0,7 % en glissement trimestriel – ou de 2,9 % en rythme annualisé – au quatrième trimestre 2022(1), la composition de la croissance suscite des inquiétudes. Bien que la consommation réelle soit restée solide, les ménages sont devenus prudents en fin d’année au regard de la contraction des dépenses de novembre et de décembre. L’investissement des entreprises a été faible, l’investissement résidentiel s’est de nouveau effondré, et l’activité sous-jacente excluant les composantes volatiles – comme les stocks et le commerce – a affiché une maigre croissance.

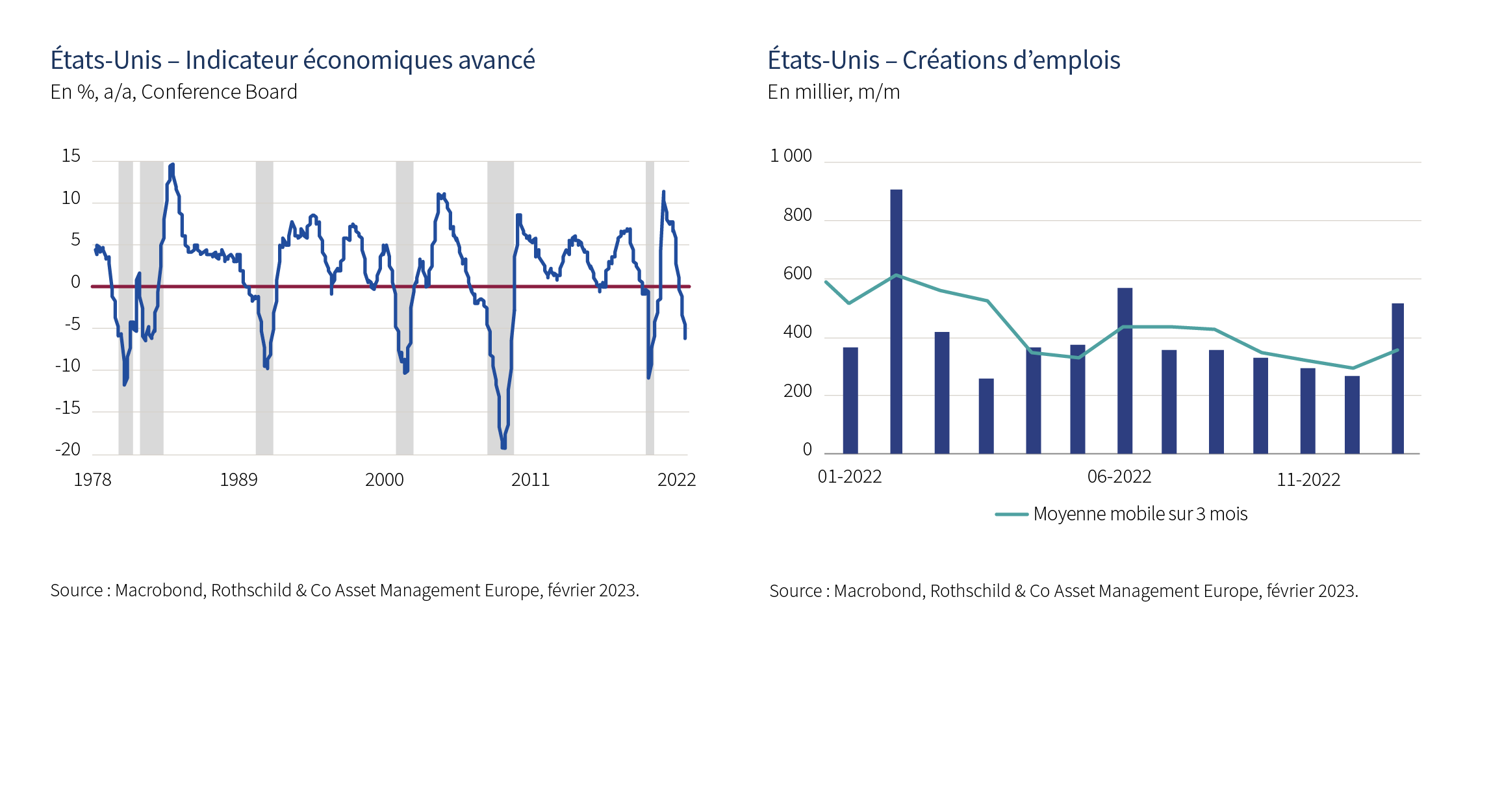

De plus, l’inversion de la courbe des taux(2), la chute de l’indicateur économique avancé du Conference Board et la nette contraction de l’indice ISM manufacturier(3) – à son plus bas niveau depuis la crise financière mondiale de 2008, excepté la chute éphémère durant la pandémie – sont autant de signes d’un risque important de récession. Pour l’heure, les investisseurs ont décidé de ne pas tenir compte de ces signaux et restent optimistes quant à l’atterrissage en douceur de l’économie, grâce notamment à l’augmentation du revenu disponible et à la désinflation.

...même si le débat sur l’inflation n’est toujours pas tranché

L’inflation mondiale semble avoir atteint un sommet au troisième trimestre 2022, ce qui ne semble pas le cas de l’inflation sous-jacente qui reste bien au-dessus des niveaux pré-pandémiques. Les acteurs financiers s’attendent à ce que la normalisation des prix des matières premières entraîne une forte baisse de l’inflation mondiale, tandis que l’amélioration de la situation sur les chaînes d’approvisionnement entraînera une baisse de l’inflation sous-jacente des biens. Aux États-Unis, l’inflation liée au logement, qui est encore très élevée dans les mesures officielles d’indices de prix, devrait sensiblement s’essouffler en 2023 étant donné que les statistiques plus récentes des loyers ont déjà commencé à stagner, voire à baisser.

En revanche, l’incertitude entourant l’évolution de l’inflation globale reste significative. Dans un premier temps, l’impact de la réouverture de la Chine sur les perspectives d’inflation est difficilement prévisible. D’une part, l’augmentation de la demande de matières premières, combinée à l’amélioration de la croissance mondiale, dans un contexte de stocks faibles et de capacités de production excédentaires limitées, pourrait suffire à bouleverser le scénario de désinflation. À l’inverse, la réouverture pourrait accélérer la résolution des problèmes des chaînes d’approvisionnement et des goulots d’étranglement, hâtant ainsi la désinflation dans le secteur des biens.

Dans un second temps, le rééquilibrage du marché du travail nécessaire pour ramener la croissance des salaires à un rythme plus conforme à l’objectif des banques centrales est sujet à débats. L’Histoire montre que le taux de chômage devra augmenter sensiblement – avec des conséquences en termes de récession – pour refroidir un marché du travail en surchauffe et ainsi freiner l’inflation des salaires. Malgré cela, les investisseurs pensent qu’il est possible d’y parvenir, en grande partie, par une baisse des offres d’emploi, estimant que la tension ne provient pas du surnombre de personnes ayant un emploi, mais du nombre d’emplois vacants trop élevé.

Du resserrement inconditionnel au resserrement conditionnel

Comme attendu, la BCE et la Banque d’Angleterre (BoE) ont relevé leurs taux d’intérêt de 50 points de base début février. La BoE a semblé indiquer que le cycle de resserrement pourrait toucher à sa fin, confortant l’opinion du marché selon laquelle le taux directeur culminera autour de 4,25 %. Elle a néanmoins prévenu que si des pressions inflationnistes persistantes étaient constatées, un tour de vis supplémentaire serait nécessaire. Pour sa part, la BCE est restée hawkish(4), le Conseil des gouverneurs ayant l’intention de relever une nouvelle fois les taux de 50 points de base lors de la réunion de mars et de poursuivre ensuite le resserrement, tout en martelant qu’elle maintiendra le cap en relevant ses taux de manière significative, à un rythme régulier et en les gardant à des niveaux suffisamment restrictifs pour garantir un retour rapide à l’objectif d’inflation.

Selon l’estimation préliminaire de janvier, l’inflation de la Zone euro a ralenti davantage que prévu, tombant à 8,5 % contre 8,9 % en décembre(5). Toutefois, les pressions sous-jacentes sur les prix restent très élevées, l’inflation hors alimentation et énergie se maintenant à un niveau record de 5,2 %(5). Aux États-Unis, la Fed a ralenti le rythme de ses hausses de taux à 25 points de base, portant son taux directeur à 4,75 %, les chiffres d’inflation plus faibles que prévu semblant avoir justifié ce ralentissement. L’Institution insiste néanmoins sur le fait que d’autres hausses de taux seront nécessaires afin de faire baisser l’inflation, suggérant que le taux final de 5,25 % était toujours pertinent. Toutefois, le président J. Powell a admis que l’économie américaine se trouvait dans les premiers stades d’une désinflation et ne s’est pas du tout inquiété de l’assouplissement récent des conditions financières, offrant – involontairement ? – aux investisseurs des signaux dovish(6).

Pourtant, le marché du travail reste très tendu et demeure source d’inquiétude. L’enquête Jolts(7) de décembre a indiqué que les offres d’emploi ont atteint leur plus haut niveau en cinq mois et que le taux de démission est resté quasi-stable, à un niveau historiquement élevé. En outre, plus de 500 000 emplois ont été créés en janvier et le taux de chômage est tombé à 3,4 %, son plus bas niveau depuis près de 60 ans(8). Ainsi, la divergence de perspective entre la Fed et les marchés financiers concernant l’évolution du taux directeur s’est renforcée avec, d’un côté, la banque centrale qui milite pour un taux plus élevé et à plus long terme et, de l’autre, des investisseurs devenant si optimistes quant à la dynamique de l’inflation qu’ils s’attendent à ce que la Fed réduise son taux directeur dès le second semestre.

Dans l’ensemble, les récentes réunions des banques centrales suggèrent que les politiques monétaires vont devenir plus restrictives au cours des prochains mois, mais à un rythme nettement plus lent comparativement à celui de la campagne de resserrement de 2022. Pour autant, cela ne préfigure pas des baisses de taux à court terme, car la lutte contre l’inflation pourrait s’avérer beaucoup plus complexe que ce qui est envisagé par les investisseurs.

(1) Source : National Bureau of Statistics of China, février 2023.

(2) Représentation graphique des rendements des titres obligataires en fonction de leurs différentes échéances. Dans un environnement économique stable, sans pression inflationniste et endettement excessif, les taux d’intérêt vont croissant avec la date d’échéance des titres obligataires.

(3) Enquête reflétant la perception des décideurs du secteur manufacturier américain.

(4) Positionnement favorable à une politique monétaire moins accommodante pour lutter contre l’inflation.

(5) Source : Eurostat, février 2023.

(6) Positionnement favorable à une politique monétaire moins restrictive.

(7) Job Openings and Labor Turnover Survey, enquête mesurant l’excès de l’offre de travail aux États-Unis.

(8) Source : U.S. Bureau of Labor Statistics, février 2023.

Contact Presse :

Olivier Duquaine